-

(몇달 전에 US Life 게시판에 올린 글인데 Tax 게시판이 더 적절한 것같아 여기에도 올립니다.)

많은 분들이 Roth IRA와 Traditional IRA중에 어느 것이 본인에게 유리한지에 대해서 정확히 알기가 쉽지 않습니다. 본인의 세율이 은퇴 후에 어떻게 될지 예측하는 것도 쉽지 않을 뿐더라 각각의 상황(예: 본인의 Tax Bracket)에 따라 어느 것이 유리한지가 달라 지기 때문입니다.

Roth IRA와 Traditional IRA의 가장 큰 차이점은 언제 세금 혜택을 받는가 입니다. Traditional IRA는 저축을 하는 년도에 소득 공제(deduction)를 받는 것이고, ROTH IRA는 인출시에 tax free로 세금을 내지 않고 인출할 수 있는 것입니다.

따라서 은퇴 후에 세율(marginal tax rate)이 현재보다 낮아질지 또는 높아질지에 대해서 생각해 봐야 합니다. 은퇴후에 세율이 현재와 같거나 높아질 것 같으면 ROTH를 선택해서 은퇴후에 세금 혜택을 받는 것이 좋고, 은퇴 후에 세율이 현재보다 낮을 것으로 생각되면 Traditional IRA를 선택해서 지금 당장 세제 혜택을 받는 것이 유리합니다.

이 방법의 문제는 본인의 은퇴후에 세율이 높아질지 낮아질지 예측하기 어렵다는 것입니다. 더군다나 은퇴할 때까지 10년 이상이 남았다면요. 하지만 몇게의 특성이 대부분의 은퇴 저축 자격이 되는 사람에게 ROHT IRA가 유리합니다.

Roth IRA 더 좋은 이유들

– 저축한 원금을 59.5세 이전이라도 언제든지 페널티 없이 인출할 수 있음

– Traditional IRA는 401K처럼 70.5세 이후부터는 required minimum distributions (RMDs)이 있지만 ROTH IRA에는 70.5세 이후에도 RMD 가 없음

– 자격만 된다면 70.5세 이후에도 계속 저축 가능하여 상속에 유리

– 401K를 하고 있다면 ROTH IRA로 분산 투자하면 은퇴후 유연한 인출 전략을 세울 수 있음Traditional IRA이 더 좋은 경우는?

은퇴후에 세율이 현재와 동일하다고 해도 위에서 열거한 것처럼 ROTH IRA가 Traditional IRA가 여러 면에서 좋습니다. 따라서 Traditional IRA가 ROTH IRA보다 더 좋은 경우는 은퇴 후에 세율이 현재 보다 많이 낮아질 경우입니다.

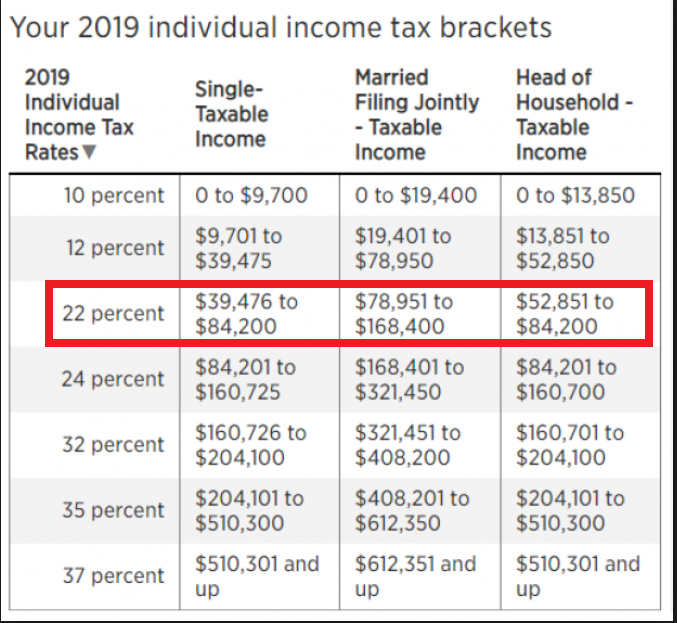

위의 택스 브랙킷에서 현재 세율(marginal tax rate)이 22%인 분들중에 은퇴후 세율이 12%로 10% 정도 낮아질 것으로 예상하는 분들 정도만 Traditional IRA를 고려해 볼 수 있습니다. 현재 세율이 32%이면 Roth IRA와 Traditional IRA 저축할 자격이 안돼니 고려 대상에서 제외되고, 현재 세율 24%에서 은퇴 후에 세율 22%로 차이가 2% 정도나는 분들에게는 Traditional IRA 큰 매력이 없어 보입니다.

Roth IRA가 Traditional IRA보다 더 많은 금액을 저축?

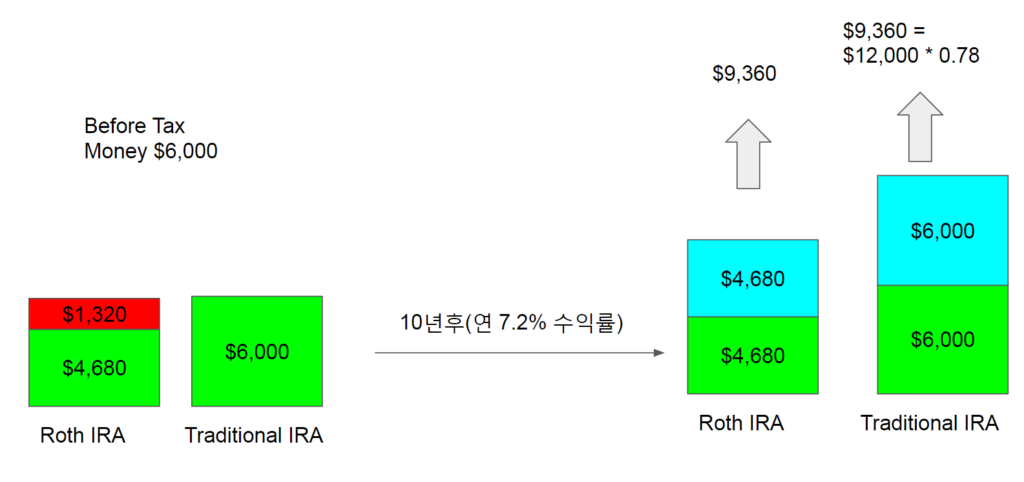

보통 현재의 세율과 은퇴후의 세율이 동일하다면 Roth IRA와 Traditional IRA이 동일하다고 합니다. 동일하다고 주장하는 이유는 아래 그림과 같은 이유입니다.

예를들어 Marginal Tax Rate이 22%인 경우 개인의 Traditional IRA에 저축할 수 있는 한도 $6,000을 저축하는 것을 가정해 보겠습니다. Pre-tax money $6,000을 저축한다면 Roth IRA는 $1,320( $6,000 * 0.22)를 택스로 내고, $4,680을 저축하게 되고, Traditional IRA에 저축한 경우는 $6,000 모두를 저축하게 됩니다.

년 7.2%의 수익률로 10년 동안 투자 되었다면 모두 투자한 원금의 2배가 됩니다. Roth에 저축한 돈은 tax-free로 인출하니 $9,360이 되고, Traditional에 투자된 금액은 인출시 세금 $2,640 ( $12,000 * 0.22)를 뻬면 결국 Roth와 동일한 금액인 $9,360이 됩니다. 이런 근거로 현재의 세율과 은퇴후의 세율이 동일하다면 Roth IRA와 Traditional IRA이 동일하다고 합니다.

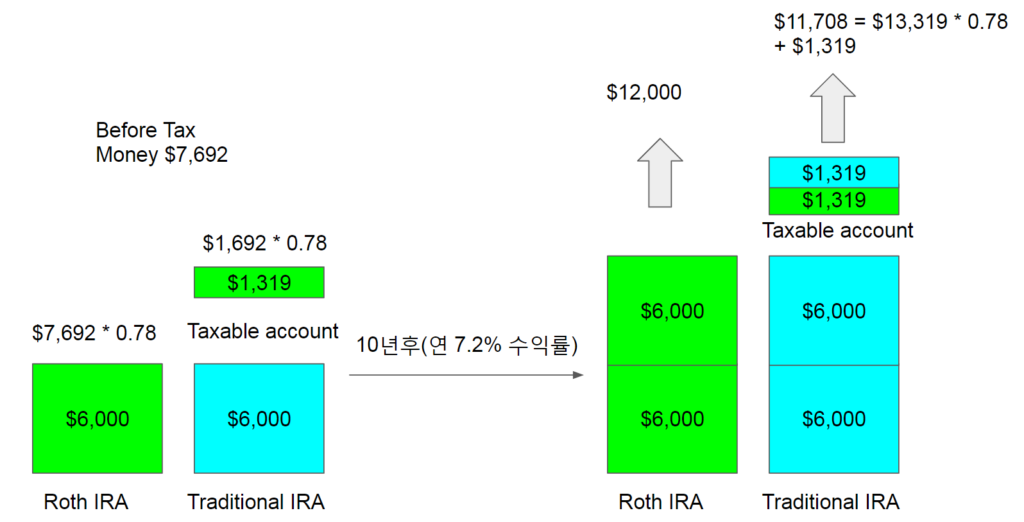

하지만 저의 계산에 의하면 Roth IRA가 더 유리합니다. 아래 그림은 Marginal Tax Rate이 22%인 경우 개인의 Roth IRA에 저축할 수 있는 한도 $6,000을 저축하는 것을 가정해 보겠습니다. Roth IRA $6,000을 투자하기 위해서는 Pre-tax money $7,692가 필요합니다.

Pre-tax money $7,692에서 택스 $1,692( $7,692 * 0.22)를 내고 $6,000을 Roth에 저축 합니다. Traditional의 경우 $6,000을 pre-tax로 저축후에 나머지 금액 $1,692에서 택스 $372 ( $1,692 * 0.22 )를 뻬고 남은 금액 $1,319를 Taxable account에 저축합니다.

년 7.2%의 수익률로 10년 동안 투자 되었다면 모두 투자한 원금의 2배가 됩니다.

Roth에 저축한 돈은 tax-free로 인출하니 $12,000이 되고, Traditional에 투자된 금액은 인출시 세금 $2,930 ( ( $12,000 + $1,319) * 0.22)를 뻬면 $11,708이 됩니다. 저의 계산은 현재의 세율과 은퇴후의 세율이 동일하다면 Roth IRA에 저축한 경우가 $292 이득입니다.이렇게 계산의 차이가 나는 이유는 Pre-tax $6,000을 Traditional 저축하는 것과 Post-tax $6,000을 Roth 저축하는 것이 금액이 다르기 때문입니다. 다시 말해 Post-tax $6,000을 Roth에 저축하는 것은 Pre-tax $7,692를 저축하는 것이기에 더 많은 금액($1,692)을 저축하는 Roth가 더 많은 금액 ($1,692)에 대해서 세금 혜택을 보는 것입니다.

궁금하신 점이나 설명이 더 필요한 부분이 있으시면 댓글 부탁 드립니다^^

원글은 미국 조기 은퇴 계획 블로그 http://www.eunduk.com/roth-ira-better/ 에서 보시면 됩니다.