-

은퇴 자금 저축

연봉 $200,000인 A, B, C, D가 매년 연봉의 15%인 $30,000을 은퇴자금으로 30년 동안 저축하는 것을 가정해 보겠다. A는 은퇴 계좌를 이용하지 않고 일반 투자 계좌에, B는 텍스 연기(Tax-Deferred) 혜택이 있는 401K와 IRA 계좌에, C도 텍스 혜택이 있는 Roth IRA와 Roth 401k에, 그리고, D는 Roth IRA에 $12,000(부부 각각 $6,000씩), 401k에 $18,000을 30년 동안 저축한다.30년 동안 매년 연 7% 수익률이 발생해서 30년 후에는 투자 원금의 3.5배가 되는 것으로 가정 한다. 좀더 자세히 설명하면 인플레이션을 X%로하고 다음 시나리오로 했다.

– 매년 연봉 인상률 X% => 인플레이션 만큼 연봉이 매년 인상

– 매년 투자 수익률 (X+7)% => 인플레이션을 커버하고 실질 수익률이 7%

– 택스 브라켓 인상률 X% => 인플레이션 만큼 텍스 구간 금액이 매년 인상이렇게 가정하면 모든 금액은 미래 가치(Future Value)가 아닌 현재 가치(Present Value)로 환산된다. 즉, 인플레이션이 0%인 것처럼 된다.

30년 후에 각각의 은퇴 자금 총액은?

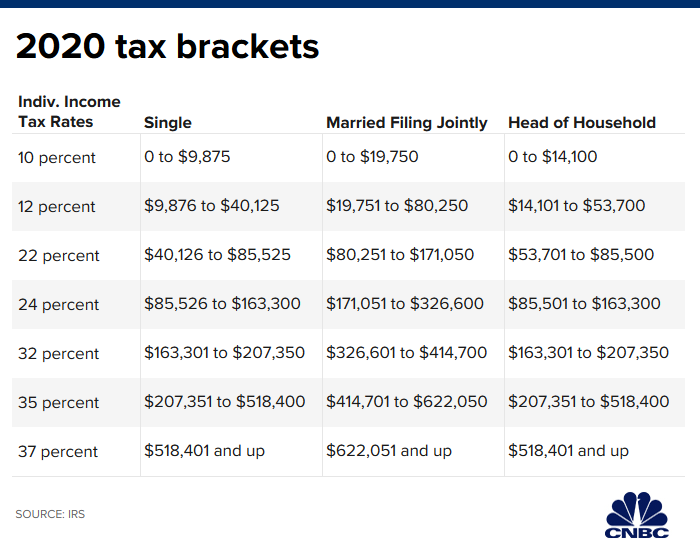

A는 일반 투자 계좌(Taxable Accounts)에 저축하니 $30,000에 대한 텍스를 제외하고 나머지 금액을 저축한다. $30,000에 대한 세금을 계산하려면 한계 세율을 알아야 하고, 한계 세율을 구하혀면 과세 표준액(Taxable Amounts)를 알아야 한다.Taxable Amounts = $200,000 – 표준공제 $24,800 = $175,200으로 한계 세율은 24%가 된다. 하지만 $30,000에 대한 세금은 $145,200($175,200 – $30,000) ~ $175,200에 걸쳐 있고, 각각의 구간의 세율은 22%와 24%이다.

– $175,200 to $171,051까지는 24% 세율이 적용되어 ($175,200 – $171,051) * 0.24

– $171,050 to $145,200까지는 22% 세율이 적용되어 ($171,050 – $145,200) * 0.22따라서, 텍스 = ($175,200 – $171,051) * 0.24 + ($171,050 – $145,200) * 0.22 = $6,683

따라서, $30,000에 대한 세금 $6,683을 내고 $23,317을 일반 투자 계좌(Taxable Accounts)에 저축한다. 30년 동안 저축한 원금은 $699,517이고, 30년 후의 금액은 원금의 3.5배인 $2,448,310이 된다. 이중 원금 $699,517은 Non-Taxable Money이고, 나머지 $1,748,793은 Taxable Money이다.

B는 $30,000을 Pre-Tax로 저축하고, $30,000에 대한 소득 공제를 받아 한계 세율은 22%로 A보다 2% 낮다. 30년 동안 투자한 원금은 $900,000이고, 30년이 지나면 투자 원금의 3.5배인 $3,150,000이 된다. Pre-Tax로 Tax-Deferred Accounts에 저축했기 때문에 $3,150,000 전체가 Taxable Money이다.

C는 Roth IRA와 Roth 401k에 저축해서 A처럼 $30,000에서 텍스를 내고 나머지 금액을 저축한다. 따라서, 모든 것이 A와 같지만 세금 혜택이 있는 Tax-Free Accounts에 저축해서 투자 소득에 대해서 세금이 없다. 즉, 30년 후에 투자 원금의 3.5배인 $2,448,310 전체가 Non-Taxable Money다.

D는 $18,000을 Pre-Tax로 401K에 저축하고, $12,000을 Post-Tax로 Roth IRA에 저축한다. 401K에 Pre-Tax로 $18,000 저축한 금액만큼을 소득 공제를 받아 한계 세율이 B처럼 2% 내려간 22%가 된다. 이렇게 30년 동안 저축하면 총 투자한 원금은 $820,800이고, 연 7% 수익률을 가정하면 30년이 지나면 투자 원금의 3.5배인 $2,872,800이 된다. 이중 Roth IRA 계좌의 금액 $982,800은 Non-Taxable Money이고, 401K 계좌의 $1,890,000은 Taxable Money이다.

A, B, C, D 중에 누가 위너인가?

30년 후에 은퇴자금 총액으로 보면 B > D > C = A이다. 하지만 B는 은퇴자금 전체가 Taxable Money이고, 텍스를 낸 후의 금액으로 비교해야 하므로 어느 것이 좋은지는 각자의 재정 상황과 라이프스타일에 필요한 비용을 어떻게 인출하는지에 따라 결과가 달라질 수 있다. 더욱이 소셜연금은 인컴에 따라 텍스가 달라지기 때문에 문제를 더욱 복잡하게 만든다.A와 C가 Post-Tax Money로 저축해서 은퇴자금 총액이 가장 적다. A는 금액이 가장 적을 뿐만 아니라 은퇴자금의 3분의 2 이상이 세금을 내야 하는 Taxable Money라 가장 않 좋은 상황이다. 단 한가지 확실한 것은 A는 C보다 결코 좋을 수 없다는 점이다.

A, B, C, D가 매년 $100,000씩 인출하는 시나리오와 일시불로 은퇴자금 전체를 인출하는 시나리오는 계속해서 아래 글들에서 살펴 보겠다.

Roth IRA or IRA 어느 것이 유리한가? (중) <<< A, B, C, D가 매년 $100,000씩 인출하는 시나리오

Roth 401K or 401K 어느 것이 유리한가? (하) <<< A, B, C, D가 일시불로 은퇴자금 전체를 인출하는 시나리오일주일에 한 번정도 은퇴 준비 관련 중요한 정보를 뉴스레터를 보내 드리고 있으니 관심 있는 분은 뉴스레터 구독 부탁 드립니다